Bloco K: tudo o que você precisa saber!

O Bloco K é ó Livro de Registro de Controle da Produção, presente no SPED Fiscal ICMS/IPI. É destinado à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias.

O Bloco K terá reflexo, principalmente, nas áreas de logística, engenharia e produção. Portanto, é ideal que a empresa faça um mapeamento dos processos industriais, do estoque e da terceirização afim de avaliar os principais impactos e realizar alterações necessárias.

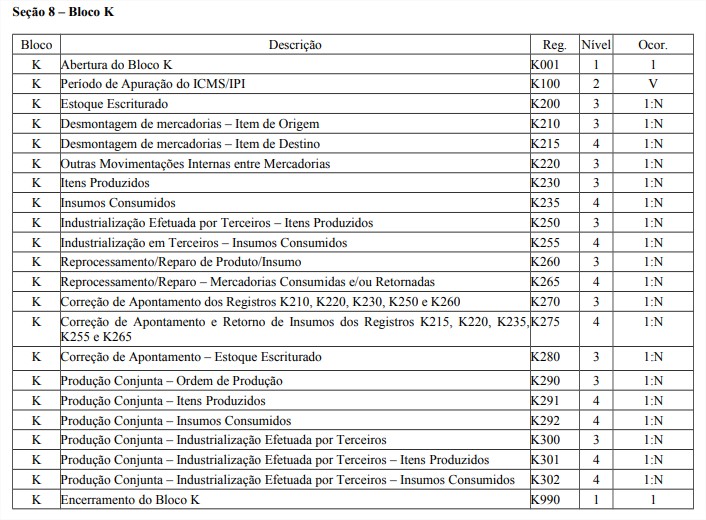

Assim como o SPED Fiscal, o Bloco K possui diversos registros que merecem atenção:

Como também está ligado ao estoque, é necessário que o Bloco H seja preparado previamente.

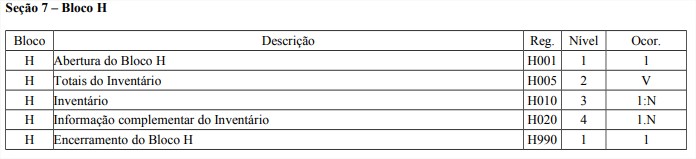

BLOCO H: INVENTÁRIO FÍSICO

Este bloco destina-se a informar o inventário físico do estabelecimento, nos casos e prazos previstos na legislação pertinente.

Para que o Bloco H seja utilizado como Registro de Inventário para efeito de imposto de renda o contribuinte deve:

a) acrescentar os bens cujo inventário não é exigido para fins do IPI/ICMS, mas apenas pela legislação do Imposto de Renda (bens em almoxarifado);

b) acrescentar o valor unitário dos bens, de acordo com os critérios exigidos pela legislação do Imposto de Renda, quando discrepante dos critérios previstos na legislação do IPI/ICMS, conduzindo-se ao valor contábil dos estoques. Esse acréscimo é autorizado pelo Convênio Sinief/1970, art. 63, § 12, como "Outras indicações" e será informado no campo 11 - VL_ITEM_IR do registro H010 - Inventário.

As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital (EFD) pelos estados e obrigadas a escriturar o livro Registro de Inventário devem apresentá-lo na Escrituração Contábil Digital, como um livro auxiliar, conforme art. 3º, parágrafo 5º, da IN RFB 1420/2013, com a nova redação da IN RFB 1486/2014.

E quem deve informar o Bloco K?

Estabelecimentos industriais ou a eles equiparados pela legislação federal e os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores.

Os contribuintes optantes pelo Simples Nacional estão dispensados de apresentarem este bloco, em virtude da Resolução Comitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011 e alterações, que lista os livros obrigatórios do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Confira o calendário:

Principais alterações:

- Bloco K: Alteração do número de decimais (de 3 para 6) dos campos indicadores de quantidade

Essa é a alteração mais simples presente no pacote de modificações do layout do SPED Fiscal para 2019, pois, todos os campos de todos os registros do Bloco K relacionados com a indicação de quantidades tiveram o seu número de casas decimais ampliados de 3 para 6 dígitos com o objetivo óbvio de melhorar a precisão destas informações.

- Registro K290: Atualização da descrição sobre o conceito de produção conjunta

Até o final de 2018 o conceito de produção conjunta era a produção de mais de um produto resultante a partir do consumo de um ou mais insumos em um mesmo processo. Porém, a partir de 2019 este conceito ganha um acréscimo na explicação que passa a enfatizar como característica da produção conjunta o fato de não ser possível apontar o consumo de insumos diretos num mesmo fluxo produtivo. Outro aspecto relevante nesta ampliação de conceito tem a ver com os tipos de classificação dos produtos resultantes, que podem depender da relevância destes produtos nas vendas do contribuinte ou serem também classificados como coprodutos ou subprodutos.

Essa alteração proporciona ao contribuinte mais clareza sobre como classificar a sua produção, o que gera uma assertividade maior na escrituração do SPED Fiscal.

A lista para não errar no Bloco K:

Primeiramente, é necessário analisar e planejar detalhadamente a adequação dos seus processos de gestão da produção às exigências do fisco, seguindo os passos abaixo:

- Analisar os requisitos do Bloco K de acordo com as últimas alterações na versão 3.0 do SPED Fiscal ICMS/IPI

- Mapear cada detalhe dos processos de industrialização, terceirização e estocagem;

- Fazer todo esse processo manualmente, certamente, é muito complicado. Portanto analise as opções de software que facilitem a entrega da obrigação para estar em compliance;

- Contrate uma empresa especializada para ajudar a sua empresa a entender essas novas exigências e se preparar para o Bloco K;

- Após escolher o software e a empresa que apoiará a entrega dessa obrigação, é hora de treinar o time interno, respeitando o mapeamento efetuado e realizando as alterações necessárias;

- Mas não para por aí. É necessário fazer testes para saber se as informações em sistema refletem a realidade.

- Por último, é só fazer aquela validação final. Com tudo funcionando agora é só transmitir seu arquivo de acordo com o calendário acima.