Confira as alterações para o SPED Fiscal a partir de janeiro de 2020

Como está seu planejamento para 2020? Para o próximo ano, entram em vigor algumas alterações importantes e hoje queremos destacar o SPED Fiscal 2020.

Essa informação foi divulgada no dia 12/06, por meio do Ato Cotepe ICMS 24 de 2019, que altera o leiaute da obrigação e que passam valer a partir do dia 01 de janeiro de 2020.

Se você não lembra do que se trata ou não leu a respeito, vamos falar a seguir:

Recapitulando...

O novo leiaute surgiu com a necessidade de se readequar à decisão do supremo tribunal (STF), onde foi protocolado recurso em 17/07/2007 de “Mandado de segurança preventivo com pedido de Liminar” para direito ao ressarcimento do ICMS/ST pago a maior.

A decisão unânime foi fixada nos seguintes termos:

“É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços – ICMS pagos a mais no regime da substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida.”

RICMS-SP

Artigo 265 -O complemento do imposto retido antecipadamente deverá ser pago pelo contribuinte substituído, observada a disciplina estabelecida pela Secretaria da Fazenda, quando: (Redação dada ao artigo pelo Decreto 54.239, de 14-04-2009; DOE 15-04-2009; Efeitos desde 23-12-2008)

Portanto, o ponto chave do novo leiaute é a substituição tributária, que funciona conforme a imagem abaixo:

O objetivo desse regime é antecipar a receita para o Estado e facilitar a fiscalização de recolhimento desses impostos. Vale lembrar que este regime só é válido para o processo de distribuição do produto até o seu consumidor final, ou seja, se o produto for repassado a um agente com a finalidade de ser usado como um insumo não existe o recolhimento por substituição tributária.

Para cumprir com a decisão da STF, cada UF criou sua forma de colher as informações referente à substituição tributária.

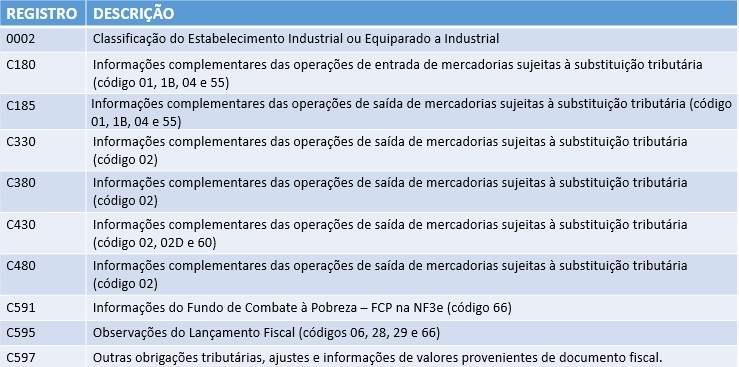

Confira como serão os registros:

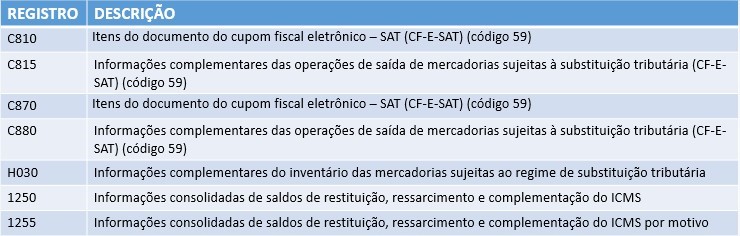

- Registros incluídos a partir de janeiro de 2020:

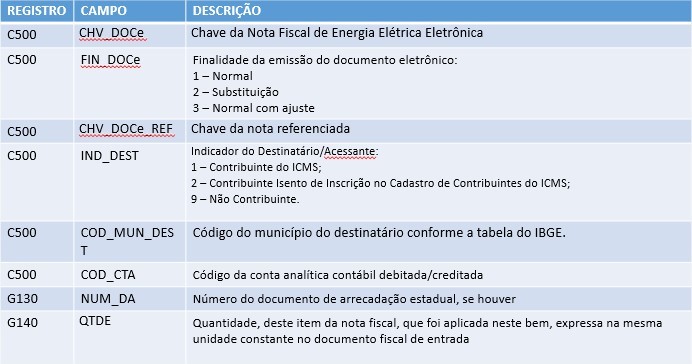

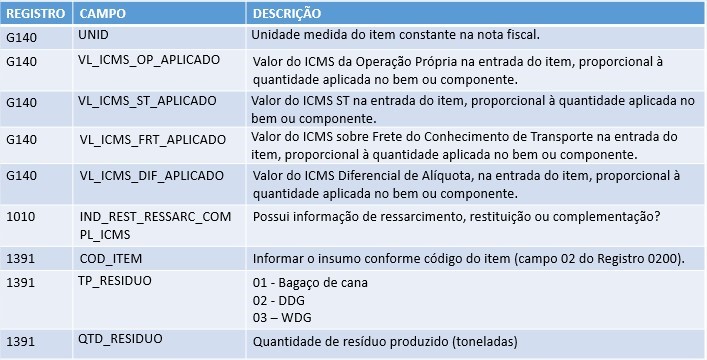

- Novos campos em registros já existentes:

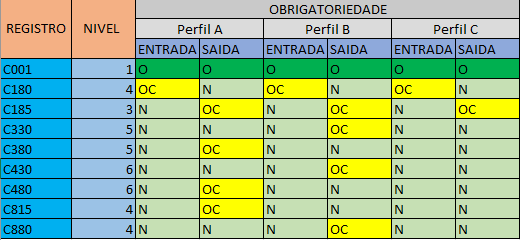

- Obrigatoriedade por registros

Registros oriundos dos registros C100, C300, C350, C400, C500,

C800 e C860 (REGISTROS PAI)

** O Registro H030 (INFORMAÇÕES COMPLEMENTARES DO INVENTARIO

DAS MERCADORIAS SUJEITAS A ST) deverá ser gerado sempre que um dos registros acima forem gerados

- Nova tabela:

01 nova tabela:

Tabela 5.7 – Motivo restituição ou complementação

Basicamente, as principais alterações no EFD será nos blocos B, K e H. Se sua empresa faz substituição tributária, será necessário aguardar a definição da UF de origem referente à adequação ao novo leiaute do SPED Fiscal 2020 para saber como você deverá preencher o seu arquivo. Porém é importante salientar que não será aceita a transmissão do arquivo com o leiaute antigo.